39 时间序列回归

39.1 随机波动率模型

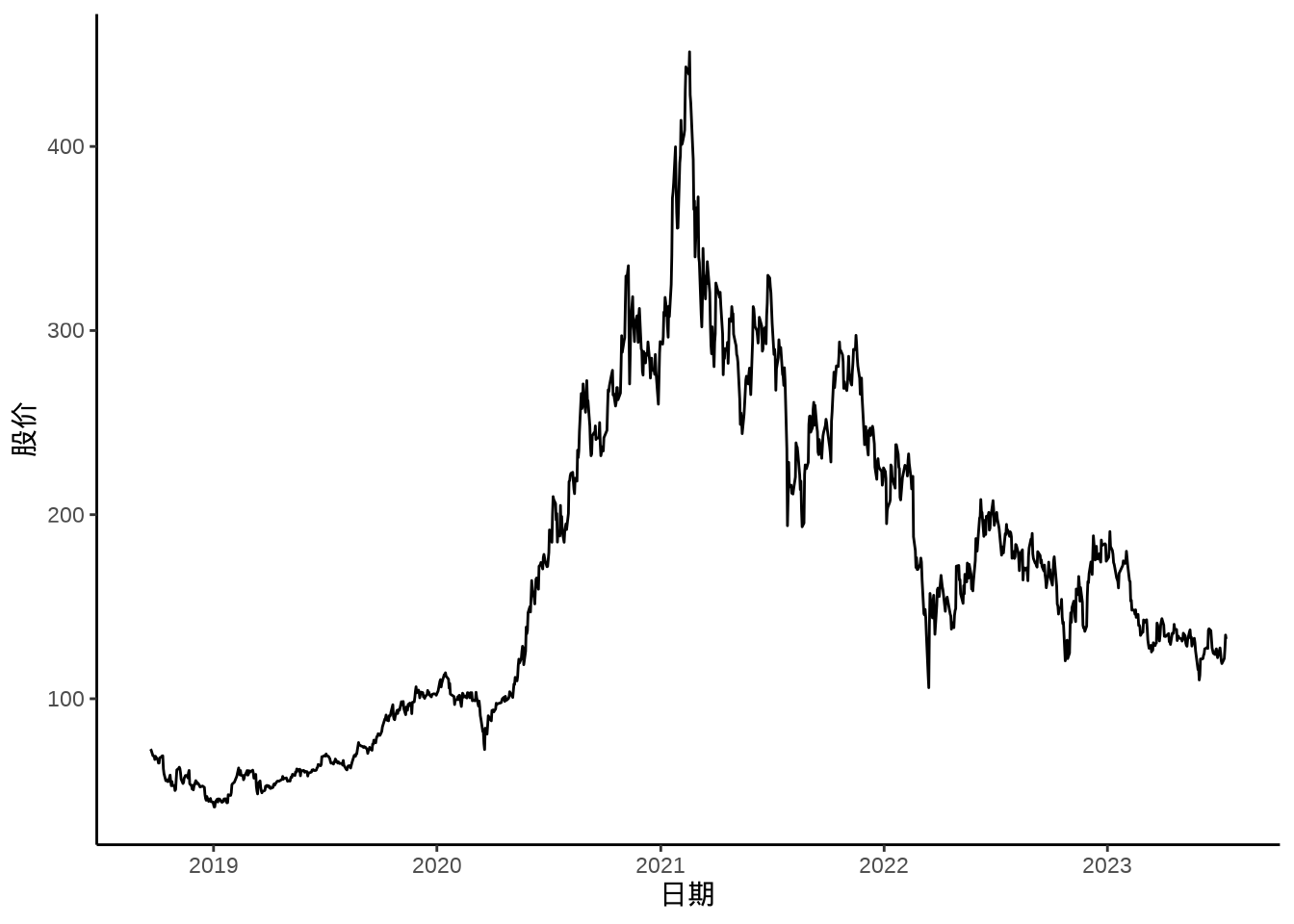

随机波动率模型主要用于股票时间序列数据建模。本节以美团股价数据为例介绍随机波动率模型,并分别以 Stan 框架和 fGarch 包拟合模型。

# 美团上市至 2023-07-15

meituan <- readRDS(file = "data/meituan.rds")

library(zoo)

library(xts)

library(ggplot2)

autoplot(meituan[, "3690.HK.Adjusted"]) +

theme_classic() +

labs(x = "日期", y = "股价")

39.1.1 Stan 框架

39.1.2 fGarch 包

《金融时间序列分析讲义》两个波动率建模方法

自回归条件异方差模型(Autoregressive Conditional Heteroskedasticity,简称 ARCH)。

广义自回归条件异方差模型 (Generalized Autoregressive Conditional Heteroskedasticity,简称 GARCH )

39.2 贝叶斯可加模型

大规模时间序列回归,观察值是比较多的,可达数十万、数百万,乃至更多。粗粒度时时间跨度往往很长,比如数十年的天粒度数据,细粒度时时间跨度可短可长,比如数年的半小时级数据,总之,需要包含多个季节的数据,各种季节性重复出现。通过时序图可以观察到明显的季节性,而且往往是多种周期不同的季节性混合在一起,有时还包含一定的趋势性。举例来说,比如 2018-2023 年美国旧金山犯罪事件报告数据,事件数量的变化趋势,除了上述季节性因素,特殊事件疫情肯定会影响,数据规模约 200 M 。再比如 2018-2023 年美国境内和跨境旅游业中的航班数据,原始数据非常大,R 包 nycflights13 提供纽约机场的部分航班数据。

39.2.1 Stan 框架

39.2.2 INLA 框架

模型内容、成分结构和参数解释

阿卜杜拉国王科技大学(King Abdullah University of Science and Technology 简称 KAUST)的 Håvard Rue 等开发了 INLA 框架 (Rue, Martino, 和 Chopin 2009)。INLA 动态时间序列建模 (Nalini Ravishanker 和 Soyer 2022)

39.3 一些非参数模型

39.3.1 mgcv 包

模型内容、成分结构和参数解释。一般可加模型,在似然函数中添加平滑样条,与 Lasso 回归模型在形式上有相似之处,属于频率派方法。

mgcv 包 (S. N. Wood 2017) 是 R 软件内置的推荐组件,由 Simon Wood 开发和维护,历经多年,成熟稳定。对于时间序列数据预测,数万和百万级观测值都可以 (Simon N. Wood, Goude, 和 Shaw 2015)。函数 bam()

39.3.2 nnet 包

多层感知机是一种前馈神经网络,nnet 包的函数 nnet() 实现了单隐藏层的简单神经网络。

39.3.3 tensorflow 框架

前面介绍的模型都具有非常强的可解释性,比如各个参数对模型的作用。对于复杂的时间序列数据,比较适合用复杂的模型来拟合,看重模型的泛化能力,而不那么关注模型的机理。下面用 LSTM (长短期记忆)神经网络来训练时间序列数据,预测未来一周的趋势。

forecastML 采用机器学习方法可以一次向前预测多期。

39.4 习题

-

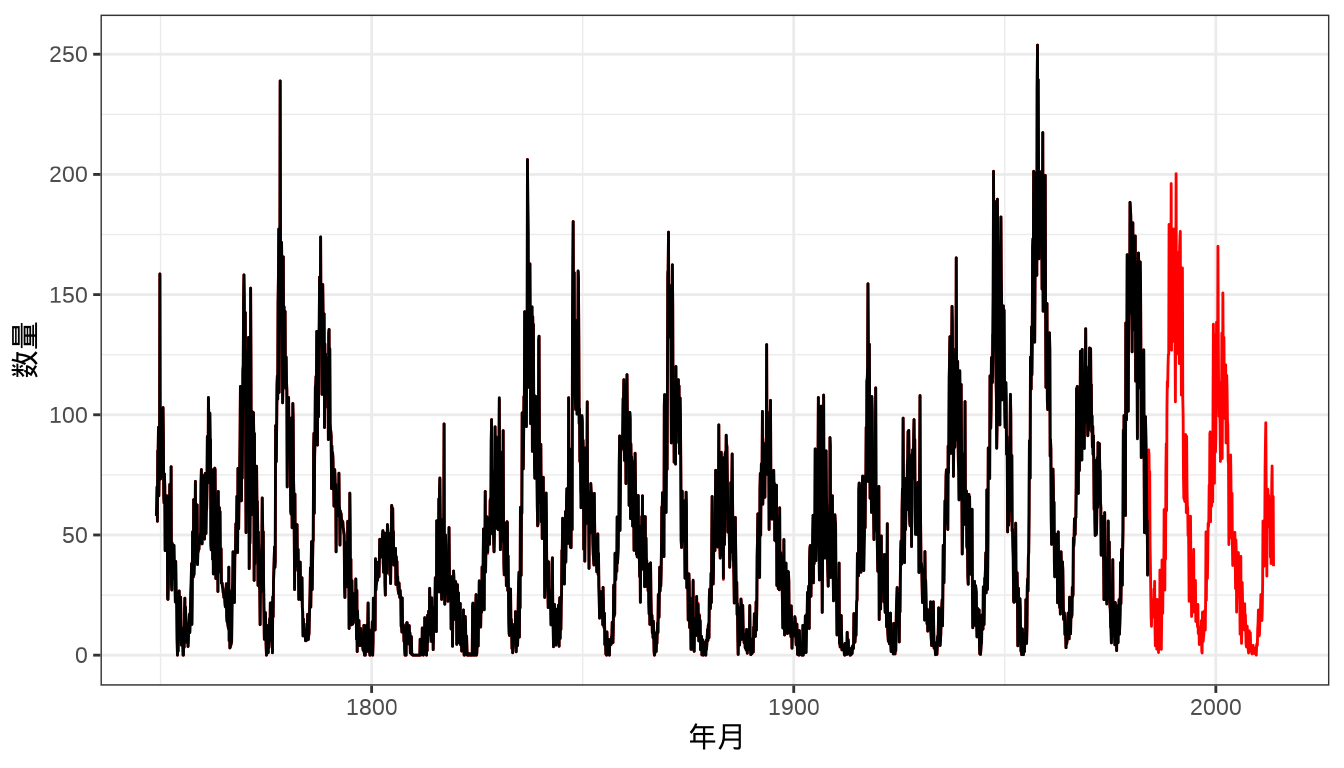

基于 R 软件内置的数据集

sunspots和sunspot.month比较 INLA 和 mgcv 框架的预测效果。代码

图 39.2: 预测月粒度太阳黑子数量 图中黑线和红线分别表示 1749-1983 年、1984-2014 年每月太阳黑子数量。